当前位置:首页 > 商业/管理/HR > 企业财务 > 01第一章税务管理概论

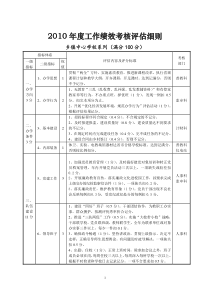

税务管理河北省精品课程(2005.2010)主讲:河北经贸大学财政税务学院古建芹电话:87657328邮箱:gjq@heuet.edu.cngujianqind@126.com知之者不如好之者,好之者不如乐之者。——论语·雍也意:对任何事物,仅仅了解它的人不如深深喜爱它的人,深深喜爱它的人又不如乐此不疲的人。心不在焉,视而不见,听而不闻,食而不知其味。——礼记心不在那里,看什么也看不见,听什么也听不到,吃什么也吃不出滋味。这就告诉我们无论做什么事情都要专注。关于税务管理课程学习一、先行课财政学、税收学、中国税制(税法)等二、授课方法课堂讲授、自学、作业;网络课堂;模拟实验三、教材河北教育出版社,河北省精品课程教材,2006年;高等教育出版社,2012;四、考试闭卷考试+平时成绩实验成绩+平时成绩关于税务管理课程学习五、适用专业、课时及课程内容财政学,34课时(26讲授,8实验),十二章第一章税务管理概述第二章税务管理体制第三章税务行政管理第四章税务管理基础第五章税款征收管理第六章纳税评估管理第七章纳税服务管理第八章税务稽查概述第九章税收核算管理第十章税收法律责任第十一章税收法律救济第十二章税务代理关于税务管理课程学习税务,34课时(26讲授,8实验),十一章第一章税务管理概述第二章税务管理体制第三章税务行政管理第四章税务管理基础第五章税款征收管理第六章纳税评估管理第七章纳税服务管理第八章税收核算管理第九章税收法律责任第十章税收法律救济第十一章税收信息管理关于税务管理课程学习六、学习中须注意的问题1、听课—笔记—复习—作业;听课—笔记—练习。2、学习知识与学习方法3、考研与学习4、学习与考试关于税务管理课程七、参考书目1.古建芹.《税务管理》.河北教育出版社.2006.122.吴旭东.《税收管理》.中国人民大学出版社.2001-2008.;3.曾国祥.《税收管理学》.中国财经出版社.20034.俞文钊.《管理心理学》.东北财经大学出版社,2005;5.钱晟.《税收管理》.人民大学出版社.2002;6.全国注册税务师执业资格考试教材.《税务代理实务》.中国税务出版社.当年考试用书7.李海波等.《新编税务会计》.立信会计出版社.20048.郝昭成.《税收执法基础知识》.中国财经出版.20029.刘剑文.《税法学》.人民出版社.2003.6.第二版关于税务管理课程学习10.周敏、彭骥鸣.《税务行政管理学》社会科学文献出版社.2004年版12.张正钊李元起.《行政法与行政诉讼法》中国人民大学出版社.2004年版13.顾海裕.《税务行政与法》中国税务出版社.2000年版14.谭荣华.《税务信息化简明教程》人大出版社.200115.李大明.《税务管理》中国财经出版社.1999,200816.单新萍.《税务管理》中国税务出版社.1999年版17.卞耀武.《税收征收管理法概论》人民法院出版社,2002年版18.葛克昌陈秀清.《税务代理与纳税人权利》.北大出版社.200519.樊丽明张斌.《税收法治研究》.中国经济出版社,2001关于税务管理课程学习20.全国注册会计师考试教材.《税法》经济学科出版社等历年考试用书21.《纳税评估管理办法(试行)》2005年43号.国家税总2005年3月22.《中华人民共和国公务员法》2005年4月27日第十届全国人民代表大会常务委员会第十五次会议通过23.《中华人民共和国税收征收管理法》2001年4月27日第届全国人民代表大会常务委员会第十五次会议通过24.《中华人民共和国税收征收管理法实施细则》国务院令第362号.2002年9月25.《税务登记管理办法》国家税总令第7号,2003.1226.《中华人民共和国发票管理办法》(国函1993第174号)中华人民共和国国务院,1993.12,2010.1227.《中华人民共和国发票管理办法实施细则》(国税发1993第157号)国家税总,1993.12,2010.12关于税务管理课程学习28.《税收减免管理办法》.国税发2005第129号.国家税务总局,2005.829.《出口退税管理办法》.国税发2005第51号.国家税务总局,200530.中华人民共和国行政处罚法31.中华人民共和国行政复议法32.中华人民共和国行政诉讼法33.中华人民共和国国家赔偿法34.税务行政复议规则35.财政研究.税务研究.财政与税务.涉外税务近年各期有关文章第一章税务管理概述学习目的和要求:本章是全书的基础。通过本章学习,要求掌握税务管理的概念、税务管理的内容;理解税务管理与税收征收管理、税务管理与财政管理的关系,税务管理的特点,税务管理的原则;了解税务管理的体系和方法。重点与难点:税务管理的概念;税务管理的特点。教学方法:课堂讲授,课堂讨论。第一章税务管理概述本章内容:第一节税务管理概念和特点第二节税务管理的内容和体系第三节税务管理的原则和方法第一节税务管理的概念和特点一、税务管理的概念二、税务管理的特点三、税务管理与纳税服务一、税务管理的概念◆管理的概念:在特定的环境下,管理者为了实现一定的目标,对其所能支配的各种资源进行有效的计划、组织、协调和控制等一系列活动的过程。◆管理要素:1.主体2.客体3.依据4.职能5.目标一、税务管理的概念广义的税务管理:指国家凭借政治权力,依据国民收入分配活动的特点及其客观经济规律,对税收分配活动全过程进行决策、计划、组织、协调和监督控制,以保证税收职能作用得以实现的一系列管理活动。狭义的税务管理:指国家税务执法机关依据税收分配规律,对税收活动全过程进行决策、计划、组织、协调和监督控制,以保证税收职能作用得以实现的一种管理活动。一、税务管理的概念税务管理由五大要素构成1、主体--税务管理者是国家。2、客体--税务管理的对象是税收分配活动的全过程。3、依据--税务管理的依据是国民收入分配活动的特点及其客观经济规律,具体依据是国家的相关法律法规。4、职能--指内在于税务管理中的基本功能。5、目的--保证税收职能作用得以实现。1税务管理的主体税务管理者与被管理者的关系法律关系,经济利益关系;社会关系税务管理在国家管理体系中的地位国家管理体系:包括行政管理、经济管理、社会管理等;经济管理体系:包括宏观经济管理、中观经济管理和微观经济管理等;宏观经济管理体系:包括财政管理、金融管理、市场管理、外贸管理、投资管理等。财政管理体系:包括预算管理、税务管理、国库管理、公共支出管理、社会保障支出管理、国债管理、政府性收费与基金管理等。2税务管理的客体税务管理与税收财政范畴和历史范畴;上层建筑和经济基础;与税收存在本质联系;税务管理有自己的发展史:奴隶制国家的税务管理;封建制国家的税务管理;资本主义国家的税务管理;新中国税务管理的演变。结论:税务管理是一个历史范畴,税收的存在决定了税务管理的存在,有税收就必然有税务管理,税务管理随税收的产生而产生,随税收分配活动内容的不断变化而逐渐丰富和完善,并随社会经济的发展国家政治经济制度而不断改变其性质。3税务管理的依据根本依据是国民收入分配活动的特点及其客观经济规律具体依据是国家的相关法律法规4税务管理的五大职能对税收分配进行决策的职能对税收分配进行计划的职能对税收分配进行组织的职能对税收分配进行协调的职能对税收分配进行监督控制的职能税务管理的职能(1)决策职能:指从各种可行方案中筛选最优方案的活动。税务管理的主体对税收分配全过程中的各种可行方案进行择优抉择,是其固有的内在职责和功能。宏观决策:主要包括税收分配的基本原则、税收政策的确定,税制模式的选择,税种的设置,税收管理体制等涉及全局的重大问题的决策,即是税收分配的起点,也是整个税收工作的依据微观决策:是指贯彻执行既定的税收原则、政策、制度、法规过程中,组织实施的具体形式、方法、措施及保证体系的建立等例:定期定额的确定,“五要十不准”讨论:影响税收决策的因素税务管理的职能(2)计划职能:指税务管理所固有的为执行税收决策对税收分配进行具体规划安排并组织实施的内在职责和功能。计划、计划职能与计划管理?税务管理的职能(3)组织职能:指税务管理的主体为保证税务决策目标的实现和税务计划的有效执行而对人、财、物等税收要素进行配置的内在职责和功能。税务管理的职能(4)协调职能:指税务管理所固有的调节和改善税收分配过程中各种矛盾关系,使税收分配活动得以和谐的内在职责和功能。税务管理的职能(5)监督控制职能:指税务管理所固有的对税收分配全过程及其结果的正确性、合法性、有效性进行督导检查的内在职责和功能。税务管理的职能(6)税务管理的五大职能是相互制约、相互影响的整体。税收决策是税务管理的核心;税务计划以税务决策为依据,是税务决策的具体化;税务组织是决策、计划实现的效率保证;税务监督是决策、计划实现的制度保证;各职能都包含协调:决策---税法制定、税收政策的选择计划---计划与实际的协调组织---人员、机构、权责的协调监督---征纳矛盾的协调可以说,管理就是协调。5税务管理的目的目的--保证税收职能作用得以实现税务管理与税收的职能不同既相区别又相联系——内容区别:前者是从管理的角度抽象出来的税务管理的职责和功能;后者是从分配的角度抽象出来的税收分配内在的职责和功能。联系:税务管理是凭借其职能促进和和保证税收职能的实现,没有税务管理职能的实现,税收职能就永远是理论上的抽象。与财政的职能???二、税务管理的性质经济管理具有二重性:即自然属性和社会属性(人与自然之间的关系,人与人之间的关系)。税务管理的性质:其自然属性:在一定历史阶段,实现税务管理职能所采取的管理手段、管理形式、管理方法等,必须与一定生产力发展水平相适应,并要受生产力水平的制约(如:现代化管理手段如微机,微机网络与科学的组织管理方法如运筹学、系统学、信息论、经济模型和目标管理等)。其社会属性:在一定的社会形态下,税务管理总是和一定的生产关系密切联系,并深刻反映生产关系和社会产品分配的性质。一般而言,不同社会形态下税务管理的性质不同是指其社会属性。一般来讲,税务管理的性质主要是决定于国家和税收的性质。社会主义税务管理和资本主义税务管理的本质区别税务管理的征纳关系所反映的分配关系的实质不同。资本主义税务管理反映的是一种以剥削为内容,具有对抗性质的分配关系。社会主义税务管理反映的是社会主义分配关系,体现根本利益一致基础上的一种新型的社会主义分配关系。税务管理的权力的归属不同。资本主义税务管理权力归代表资产阶级利益的政府所掌握,是资本主义国家用以为资产阶级利益服务的手段。社会主义税务管理权力归代表劳动人民利益的政府及其各级税务机关所拥有和掌握,是社会主义国家用以为无产阶级利益服务的手段。税务管理的作用和目的不同。社会主义市场经济条件下税务管理的必要性税收的存在决定着税务管理的存在实现社会主义税收职能作用的客观需要社会主义市场经济发展的要求协调税收分配中各方面利益的需要建立社会主义税收新秩序的客观要求三、税务管理的特点1.综合性2.全面性3.超前性4.复杂性5.历史性1.综合性税务管理的对象综合是税收分配活动的全过程,即包括税收参与国民收入分配的各个环节。2.全面性税务管理的内容全面包括税务法制管理、税务体制管理,税务行政管理、税务票证管理;复议、诉讼…。3.超前性税务管理通过事先确定税收原则、基本要求等目标,通过税务管理职能的具体运用来实现税收职能。4.复杂性税务管理过程复杂,需要协调税收分配中各方面的利益,解决存在于中央地方之间,政府与企业之间,地区之间、部门之间、企业之间等矛盾。5.历史性不同历史时期、不同国家的税务管理内容、方法等不同。同一国家、不同时

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wmj0815

wmj0815

本文标题:01第一章税务管理概论

链接地址:https://www.777doc.com/doc-1172493 .html